رؤية مستقبليه للبنوك (2022-2030)

من المتوقع أن تصل الخدمات المصرفية التجارية في الولايات المتحدة إلى 862 مليار دولار هذا العام.

ولا يزال للتكنولوجيا تأثير كبير على هذه الصناعة.

بالتطلع إلى السنوات الخمس القادمة، من المحتمل أن تكون التكنولوجيا هي قلب الاتجاهات المستقبلية الأكثر أهمية في هذه الصناعة.

اقرأ هذه القائمة لتكتشف خمس طرق لكيفية تغيير الخدمات المصرفية على الأرجح في المستقبل.

1. عملات البنوك المركزية الرقمية تحول النظام البيئي المصرفي

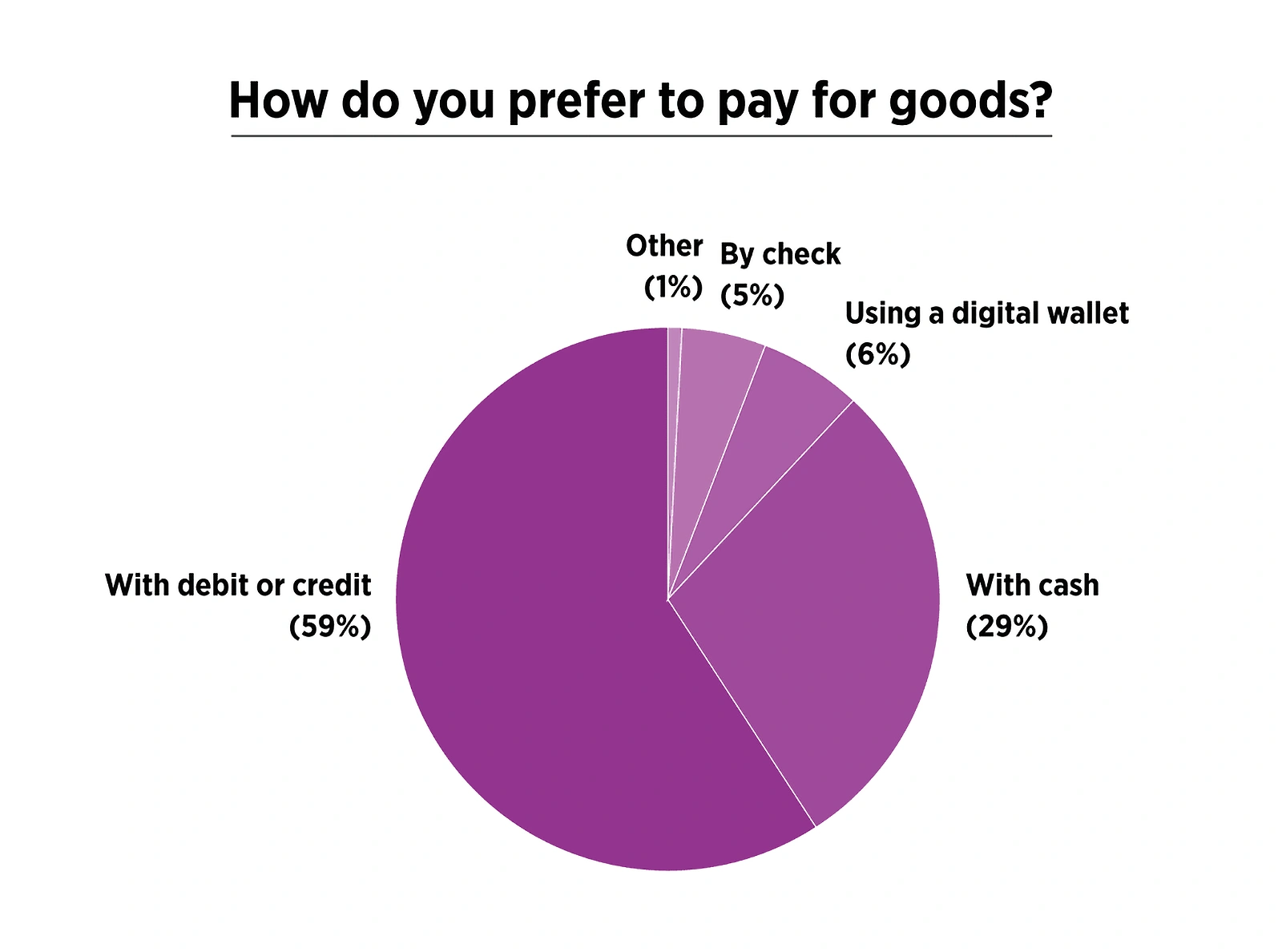

لقد حلت بطاقات الائتمان والخصم بالفعل محل النقد كأداة دفع مفضلة.

يفضل 29٪ فقط من المستهلكين الأمريكيين استخدام النقود على البطاقة عند الدفع مقابل سلعة أو خدمة.

في حين أن شعبية النقد في تناقص، من المرجح أن يؤدي ظهور العملة الرقمية المدعومة من الحكومة إلى ضربة قاضية.

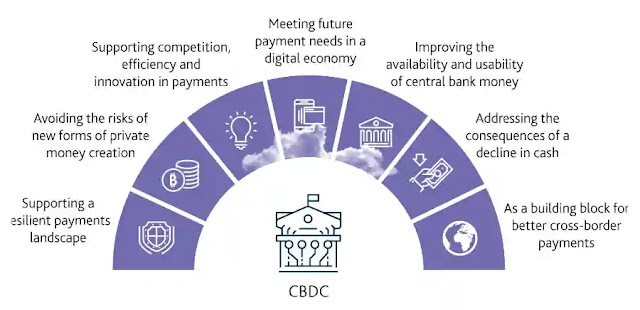

في العام الماضي، أعلن مجلس الاحتياطي الفيدرالي الأمريكي أنه يبحث في جدوى إصدار عملة رقمية للبنك المركزي.

CBDC (العملة الرقمية للبنك المركزي) هي في الأساس "دولار رقمي".

تدافع بعض الحكومات عن عملات البنوك المركزية الرقمية لأنه يُنظر إليها على أنها أداة للحفاظ على الاستقرار النقدي والمالي بشكل أفضل.

بناءً على هذه الاتجاهات، تتنبأ بعض التقديرات العدوانية بأن النقد سيصبح عتيقًا تمامًا ، خاصة بين الدول المتقدمة.

لكن التأثير الأكثر أهمية لـ CBDC سيكون موت البنك التجاري.

في ظل نظام يعتمد على عملات البنوك المركزية الرقمية، يعمل الناس مباشرة مع البنك المركزي.

تتم جميع الخدمات المالية من خلال البنك المركزي (يفتح الأشخاص حسابًا لدى البنك المركزي ، وجميع تحويلاتهم تمر عبر هذا الحساب).

هذا يعني أن البنك المركزي لديه سيطرة أكبر على سياسته النقدية لأنه يمكن أن يؤثر بشكل مباشر على مقدار الأموال التي يتم توفيرها في السوق.

كما نرى، فإن هذا النظام سيلغي الحاجة إلى البنوك التجارية التي تعمل حاليًا كوسيط بين البنك المركزي والعملاء.

تغيير كبير آخر مع استخدام CBDCs سيكون احتمال فقدان الخصوصية.

يمكن تتبع العملة الرقمية بسهولة، مما يعني أنه لن تكون هناك طريقة للمستخدمين لإجراء المعاملات دون الكشف عن هويتهم.

لذلك، سيكون للبنوك المركزية سيطرة كاملة على العملة ويمكنها بسهولة مراقبة نشاط أي مستخدم.

اعتبارًا من الربع الثاني من عام 2022 ، أطلقت 11 دولة بالفعل CBDCs.

والأهم من ذلك، أن 14 دولة، بما في ذلك الاقتصادات الرئيسية مثل الصين والسويد وجنوب إفريقيا وروسيا، تقوم بتجربة برامج CBDCs الخاصة بها.

2. الأعمال المصرفية دون البشر

قد يكون الدخول إلى أحد البنوك في المستقبل مختلفًا بشكل كبير، ويرجع ذلك أساسًا إلى أن العميل قد يكون الإنسان الوحيد داخل المبنى.

من خلال الذكاء الاصطناعي والروبوتات، ستكون بنوك المستقبل قادرة على العمل دون أي مساعدة بشرية.

يعتقد 65 ٪ من المديرين التنفيذيين في البنوك أن الخدمات المصرفية الخالية من البشر ستصبح حقيقة واقعة في المستقبل.

وتقوم بعض البنوك بالفعل باختبار بنوك غير بشرية.

أطلق بنك التعمير الصيني بالفعل فرع بنك غير شخصي حيث يتم تشغيل كل شيء من خلال الروبوتات البشرية.

ستتغير الرحلة المصرفية الشخصية بالكامل.

بدلاً من الذهاب إلى البنك وتلقي الخدمات من الإنسان، سيستخدم العملاء الآن عددًا من التقنيات المتكاملة.

على سبيل المثال ، إذا أراد شخص ما التقدم بطلب للحصول على قرض، فما عليك سوى النقر فوق الزر.

بعد ذلك، سوف يقوم الروبوت الذي يعمل بالذكاء الاصطناعي بالاطلاع على السجل المالي للفرد والسجلات.

بناءً على ذلك، يُظهر الروبوت القروض المؤهلة للعميل.

بعد ذلك، بعد الموافقة على القرض ، تظهر الأموال تلقائيًا في الحساب المصرفي للعميل.

3. منصة واحدة لحكمهم جميعًا

تقوم FinTech بفصل الخدمات المالية، مما يعني أن كل شركة ناشئة جديدة تقدم خدمة (خدمات) مالية واحدة (أو قليلة).

تتيح منصات الاستثمار مثل Robinhood للمستخدمين الاستثمار مجانًا.

جعلت خدمات إرسال الأموال مثل TransferWise تحويل الأموال أرخص من البنوك. تقدم البنوك الافتراضية مثل Chime خدمات مصرفية عبر الهاتف المحمول بدون رسوم.

.webp)

يحتاج العملاء إلى تسجيل الدخول إلى نظام أساسي مختلف في كل مرة يريدون الوصول إلى خدمة مالية معينة.

وهذا هو ما يدفع الطلب على المنصات التي تجمع المعلومات المالية للأشخاص.

وستؤدي هذه المجمعات إلى ظهور تطبيقات فائقة.

التطبيقات المالية الفائقة هي أنظمة بيئية تمكن المستخدمين من الوصول إلى مجموعة متنوعة من الخدمات المالية في إطار نظام أساسي واحد وموحد.

بدلاً من الاضطرار إلى تسجيل الدخول إلى العديد من التطبيقات، سيتمكن المستخدمون من تسجيل الدخول إلى تطبيق فائق واحد، والذي يسحب كل هذه الخدمات المختلفة ويسمح للعملاء بمناورة كل شيء من "مركز مركزي".

للتوضيح، WeChat، تطبيق صيني، هو مثال على تطبيق فائق شهير.

يتيح WeChat للمستخدمين مراسلة الأصدقاء وشراء البقالة والاتصال بسيارة الأجرة وحجز موعد مع الطبيب والمزيد. كل هذا يتم في منصة واحدة موحدة.

وبالتالي ، بحلول عام 2030، قد نرى تطبيقًا ماليًا يجمع جميع الخدمات المالية في واحد. في الأساس، قد نرى WeChat للخدمات المالية.

4. البنوك القديمة تتبنى التخصيص

سيكون استخدام التكنولوجيا لتقديم منتجات / خدمات فائقة التخصيص أمرًا بالغ الأهمية لبقاء المؤسسات المالية التقليدية.

يرى 72٪ من المستهلكين أن التخصيص "مهم للغاية" لتجربتهم المصرفية.

بدأت بعض المؤسسات المالية بالفعل في تبني التخصيص.

أعلن بنك أيرلندا مؤخرًا عن خططه ليصبح "Netflix of Banking".

يشير مصطلح "Netflix of Banking" إلى مبادرة لتطبيق الذكاء الاصطناعي وعلوم البيانات لفهم تفضيلات عملائهم بشكل أفضل وتقديم توصيات أكثر دقة للمنتج / الخدمة بناءً على تلك المعلومات.

نظرًا لأن التخصيص يصبح أكثر تقدمًا وشيوعًا ، فإن التعامل مع مؤسسة مالية يجب أن يشبه "العمل مع صديق مقرب".

يحاول بنك Länsförsäkringar، وهو بنك سويدي، إطلاق حل إدارة التمويل الشخصي الذي يستخدم البيانات لتحليل عادات الإنفاق لعملائه في الوقت الفعلي .

بعد ذلك ، سوف يستخدمون هذه المعلومات لتقديم نصائح مالية فورية.

ستستمر البنوك في اتباع هذا المفهوم بشكل أساسي لأنه منطقي من الناحية المالية.

تزعم بعض التقديرات أنه مقابل كل 100 مليار دولار من الأصول ، يمكن للبنك زيادة إيراداته بما يصل إلى 300 مليون دولار.

بعبارة أخرى ، يمكن للبنك الذي يمتلك أصولًا بقيمة 500 مليار دولار زيادة إيراداته بمقدار 1.5 مليار دولار من خلال مبادرات التخصيص.

5. دعم الدفع للأجهزة القابلة للارتداء

سيصبح الدفع أكثر ملاءمة عندما تدعم الأجهزة الذكية القابلة للارتداء أنظمة الدفع.

في الواقع ، من المتوقع أن تجعل 60٪ من المؤسسات المالية الأجهزة القابلة للارتداء طريقة دفع قياسية بحلول عام 2030.

الساعات الذكية هي نوع من التقنيات التي يمكن ارتداؤها والتي ستصبح أداة دفع مهمة.

قامت شركات مثل Google بالفعل بتضمين إمكانات الدفع في ساعاتها الذكية.

تعتبر النظارات الذكية أيضًا نوعًا من التقنيات القابلة للارتداء والتي من المحتمل أن تدعم أنظمة الدفع.

يتوقع البعض أنه ستكون هناك طريقتان لكيفية عمل ذلك :

أولاً ، ينظر المستخدمون إلى رمز الاستجابة السريعة الذي يعمل كإيصال دفع، وستقوم النظارات الذكية تلقائيًا بفحص عينيك للتأكد من أنك تفوض بهذا الدفع.

ثانيًا ، يجب على الشخص أن يقول كلمة "دفع" ، وستتعرف النظارات الذكية على الصوت للتأكد من أنه الشخص المناسب الذي يصرح بالعملية.

تشمل الأجهزة الأخرى القابلة للارتداء التي لديها القدرة على أن تصبح أدوات دفع الأساور والخواتم.

لقد طورت شركات ناشئة مثل MClear بالفعل حلقات بإمكانات دفع بدون تلامس.

|

| الدفع بدون تلامس عبر حلقة Mclear. |

ومن المرجح أن يصبح الدفع عن طريق الأجهزة القابلة للارتداء الحافز الرئيسي لسبب انخفاض حاد في استخدام البطاقات المادية (والنقدية).

استنتاج

هذا يكمل غوصنا في مستقبل الخدمات المصرفية.

التكنولوجيا هي المحرك الأساسي لأهم التغييرات في هذه الصناعة.

في الواقع، من المرجح أن تكون التكنولوجيا ومدى تنفيذها جيدًا هي التي تصنع أو تحطم الكثير من اللاعبين في هذه الصناعة.